2017年3月3日の日本経済新聞に「スナップが開けたIPOの扉」という記事があり、その中でIPO(株式公開)について触れられておりました。

ユニコーンと呼ばれるベンチャー企業(非上場にもかかわらず、企業価値が10億ドル(約1200億円)を突破する有望ベンチャーを指します。めったに姿をみせないという意味合いを込め、伝説の生き物である「ユニコーン(一角獣)」と米国で呼ばれようになりました)がIPOを通して一攫千金を狙うといった話がドットコムバブル以降のアメリカでしばしば聞かれましたが、IPOって実際のところ何をするのかご存じのない方も多いのではないでしょうか?

本記事ではIPOとそれに必要な資本政策について解説していきたいと思います。

IPOとは

将来の株式上場を目指すベンチャー企業の成長のためには、創業融資だけでは不十分です。借入に依存せず、自己資金を元にゆっくり事業を伸ばすことも可能でしょうが、それでは企業の成長を早めることはできません。魅力的な事業プランを持った起業家が「金脈は見えているけれども、金鉱を掘るだけの資金がない」という場合は、どうしたらよいでしょうか? そんなときに資金調達を考える必要が出てきます。

企業の資金調達は、Debt(債券)で行う場合(デットファイナンス)とEquity(株)で行う場合(エクイティファイナンス)、そして土地や建物などのAsset(資産)を売却して行う場合(アセットファイナンス)の3パターンがあります。中でも、エクイティファイナンスを行う際に必要になるのが資本政策となります。資本政策はIPOといって株式市場に上場することを伴う場合と、単に増資するだけに限る場合の2通りがあります。

資本政策の目的

資本政策の目的には、資金調達・創業者の持ち株比率の維持・創業者の株の売却益確保・従業員へのインセンティブ付与・株式上場基準の充足・上場後の株価対策などがあります。このように資本政策には多様な目的があるため、目的に優先順位をつけ、最大公約数的に利害調整を行っていくのが一般的です。

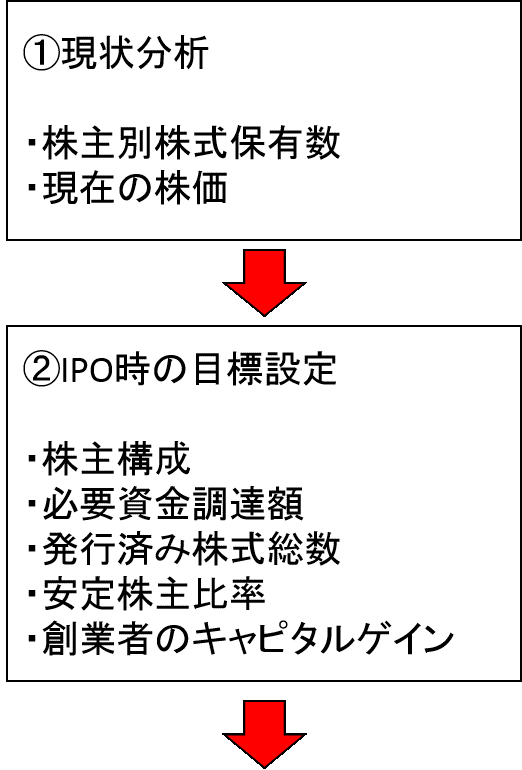

資本政策の流れ

資本政策は以下の図の流れで進められていきます。

株価はいくらにすべきか?

資本政策で株価を考える際には、前述したように“株式上場時点の株価”と“株式上場前の株価”という大きく2つの株価が存在することを知らなければなりません。

言うまでもありませんが、ベンチャーキャピタルに株式を引き受けてもらう際の株価は、“株式上場前の株価”となります。

ベンチャーキャピタルは、「今、出資するのであれば、この会社に対していくらの株価であれば出資できるか」を常に考えています。

株式上場前の株価は、ベンチャーキャピタルにとっての言わば“株の仕入値”です。上場時の公募価格を投資の出口(Exit)の株価とすると、出資時の株価は入口の株価といえます。資本政策における株式上場の株価は、経営者が立案する資本政策における最後の株価です。ベンチャーキャピタルにとっては、投資の出口における株価(=株の売値)という意味を持ちます。

ここで注意しなければならないことは、出口の株価で会社に投資をする訳ではないという事です。

”上場時の株価”とは、ベンチャーキャピタルにとっては、株の”仕入値”ではなく”売値”なのです。

この株式上場時点の株価は、最終的には主幹事証券会社主導で公募価格という形で決定されます。

安定株主対策とは

将来の株式上場に向けて、経営安定化のために安定株主対策が必要となります。

安定株主とは、経営者が経営権を確保し維持するために、経営者に協力してくれる株主のことです。株式を売却目的による保有ではなく、長期保有をすることが期待できる株主です。

社長以外の安定株主候補としては、社長の親族およびその同族会社等が考えられます。その次の安定株主候補としては、役員陣、取引先、従業員、金融機関などです。

しかし、社長以外の株主は、場合によっては株式を売却する可能性は否定できません。従って安定株主として過度の期待を抱くことは禁物です。

なお、ベンチャーキャピタルは、言うまでもありませんが、安定株主ではありません。

仮に投資段階で「株式上場後にすぐに株式を売却するようなことはありません」という趣旨の宣言があったとしても素直に信じることは難しいでしょう。

通常、株式上場後半年程度で売却すると考えてください。

安定株主比率はどの程度が適正かを検討するには、会社法における議決権比率と株主の権利との関係を考えてみる必要があります。

株主の権利との関係で節目となる議決権比率の目安は、3分の2以上、2分の1超、3分の1超となります。

経営権を安定させるには、オーナー経営者とその協力者の議決権比率が一定以上である必要があります。理想的には、オーナー経営者が100%の株式を保有していれば、全ての会社経営の意思決定を自由に行う事が可能になります。

しかしながら、オーナー経営者単独で100%の持ち株比率を維持できない場合でも、3分の2以上保有していれば、株主総会の特別決議を可決することができます。

少なくともオーナー経営者の一族と友好的株主と共同で3分の1超、可能であれば2分の1超の持ち株比率確保が必要でしょう。持ち株比率の3分の1超を保有していれば、株主総会の特別決議において拒否することができます。

2分の1以上超を保有していれば、株主総会普通決議を可決することができ、オーナー経営者の意向に沿った新取締役の選任も可能です。

上場審査基準とは

IPOの準備作業を進めるうえで、上場する市場の選択は、その後の企業の長期的な成長シナリオを描く意味からも極めて重要です。

実際の市場選択に関しては、各市場の上場審査基準における形式要件を満たしているかどうかを考慮するだけではなく、自社の事業特性や成長性を踏まえて、それらを実現あるいは将来に向けて拡大していくには、どのようなエクイティストーリーが求められるか、といった部分を十分に検討しなければいけません。

そのうえで、シナリオを実行していくために最適な特性を有する市場を選択していくことが重要です。以下に主要な上場市場とその特徴を掲載します。

各金融取引市場(取引所)は株式市場ごとに上場申請会社を審査する為の上場審査基準を設けています。

上場審査基準には形式要件と実質審査基準があり、また別途、「上場前の株式等の譲り受け又は譲渡及び第三者割当等による募集株式の割り当てなどについて」及び「新規上場時の公募又は売出しについて」において、上場申請の不受理要件を定めています。

上場するには、上場審査基準を満たす必要があります。上場審査基準には形式用件、実質審査基準があります。

形式要件は、上場までに一定の数値または一定の事実の有無によって充足しなければならない条件であり、

各証券取引所の市場ごとにその内容が異なっています。 形式要件は、その趣旨から主に次の4項目に分類されます。

(1)株式の円滑な流通と公正な株価形成を確保するための要件

(2)企業の継続性、財政状態、収益力等の面からの上場適格性を保持するための要件

(3)適正な企業内容の開示を確保するための要件

(4)株券の流通に係る事故防止、円滑な流通を担保するための要件

実質審査基準は、上場申請会社の上場適格性を審査するため、上場申請書類に基づいて証券取引所による質問及び実地調査が行われます。

実質審査基準とは上場申請会社が上場会社としてふさわしい、充実した実質的な内容を備えた会社であるかどうかを審査するための基準です。この実質審査基準は形式要件と異なり、金額や数値などの明確な尺度で表わせないため、質的な目安を明確に定義することは容易ではありません。

証券取引所では、投資者保護の見地から、投資家に対して上場会社としての適格性を充たした会社の株式を提供するという考え方から、厳選した株式を上場することにしています。

そのため、上場会社としての適格性という観点から上場申請会社の審査が行われます。

実質審査基準の要件

(1)企業の継続性及び収益性

(2)企業経営の健全性

(3)企業のコーポレートガバナンス及び内部管理体制の有効性

(4)企業内容などの開示の適正性

(5)その他公益又は投資家保護の観点から東証が必要と認める事項

まとめ

近年、ベンチャー企業の上場を担えるCFOが特に不足しており、CFOを目指されるならば、IPOの知識は必須です。この機会にIPOの知識を養われてみるのはいかがでしょうか?

編集者:株式会社mannaka

協賛 :株式会社エスネットワークス

財務・会計系コンサルティング会社。

ベンチャー企業やローカル企業にCFOコンサルティングを行っています。

「経営者の輩出」を企業理念とし会計や財務の実務支援能力だけでなく、 CFOとして求められる知識や経営センスをより短期間で身に付け、育成することを目指しています。

エスネットワークスは、「経営者の視点でニーズを掴み、経営者の視点で課題を解決し続ける、最強パートナー」を実現すべく、成長し続けています。

■エスネットワークスのサイトはこちら

株式会社エスネットワークス

■mannakaのサイトはこちら

株式会社mannaka