はじめに

メガバンクである三菱東京UFJ、三井住友、みずほに次ぐ、国内第4位のりそな銀行とグループ持株会社である、株式会社りそなホールディングス(以下、りそなホールディングス)。

マイナス金利政策により、金融業界、特に銀行業は大きな影響を受けています。

今回は、国内第4位の金融グループであるりそなホールディングスとその傘下である、りそな銀行について解説していきます。

りそなホールディングスの概要

りそなホールディングスは、国内第4位の銀行であるりそな銀行を中核とした、多数の企業を傘下にもつ持株会社です。

銀行業の他にも、信用保証、ファクタリング、ベンチャーキャピタルなどの事業も行っています。

以下が、りそなホールディングスが行っている主な事業とその事業会社になります。

- 銀行 りそな銀行、埼玉りそな銀行、近畿大阪銀行

- 信用保証 りそな保証、近畿大阪信用保証

- ファクタリング りそな決済サービス

- クレジットカード信用保証 りそなカード

- ベンチャーキャピタル りそなキャピタル

- コンサルティング りそな総合研究所

- 投資運用業 りそなアセットマネジメント

- 信託銀行 日本トラスティ・サービス信託銀行

りそな銀行の歴史

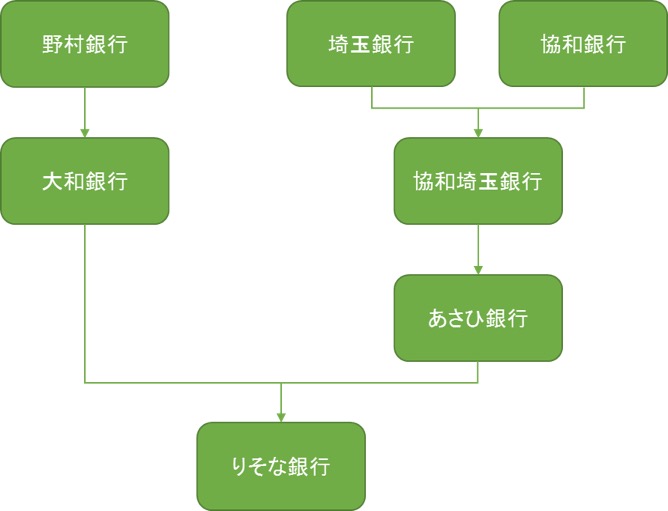

りそな銀行は、旧野村財閥の大和銀行と旧埼玉銀行と旧協和銀行との合併で設立された後、あさひ銀行との合併により設立されました。下記の図がりそな銀行の沿革を表した図になります。

Chart 1 りそな銀行の沿革

りそなホールディングスの財務情報

りそなホールディングスの経常収益と経常利益

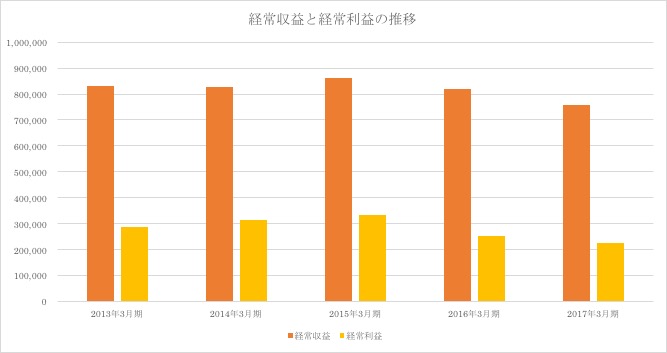

以下の図は、りそなホールディングス全体の経常収益と経常利益の推移になります。

Chart 2 りそなホールディングスの経常収益と経常利益の推移

(2017年3月期は決算短信、2013年3月期から2016年3月期は有価証券報告書を基に筆者が作成)

経常収益は、マイナス金利の影響やフィンテック企業の台頭で、他行の収益が大きく減少する中、りそなホールディングスの収益は、少々減少しているが、ほぼ横ばいに維持していることがわかります。経常利益については、借入金の利息等が増加しており、経常費用が増加したことで、経常利益が減少したようです。

りそなホールディングスの預金残高と貸出金残高

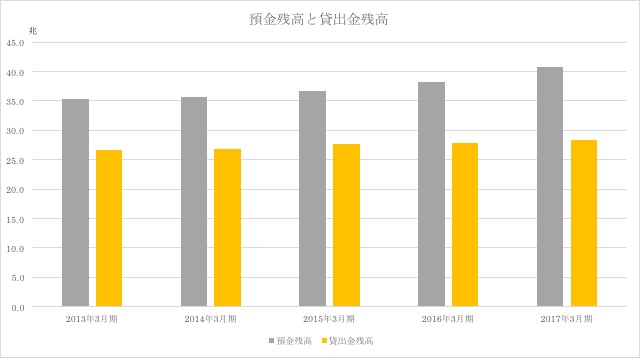

次の図は預金残高と貸出金残高の推移を表した図になります。

Chart 3 りそなホールディングスの預金残高と貸出金残高

(株式会社りそなホールディングスのホームページより、筆者が作成)

[http://www.resona-gr.co.jp/holdings/investors/ir/highlight/index.html]

預金残高は、マイナス金利にもかかわらず増加していることがわかります。また、マイナス金利の影響で収受できる利息が減少しているため、銀行は貸出を増やして利息を増やそうとしています。したがって貸出金を増やしています。

まとめ

マイナス金利政策やフィンテックの台頭で金融業界は大きな影響を受けています。このような中、りそなも含め、銀行は方向の転換を強いられています。今後の金融業界、特に銀行業界に注目が必要です。

編集者:株式会社mannaka

協賛 :株式会社エスネットワークス

財務・会計系コンサルティング会社。

ベンチャー企業やローカル企業にCFOコンサルティングを行っています。

「経営者の輩出」を企業理念とし会計や財務の実務支援能力だけでなく、 CFOとして求められる知識や経営センスをより短期間で身に付け、育成することを目指しています。

エスネットワークスは、「経営者の視点でニーズを掴み、経営者の視点で課題を解決し続ける、最強パートナー」を実現すべく、成長し続けています。

■エスネットワークスのサイトはこちら

株式会社エスネットワークス

■mannakaのサイトはこちら

株式会社mannaka