M&Aの件数・費用、増加

KDDIによるRiotベンチャー・ソラコムの買収、ドンキホーテホールディングスHDによるユニー・ファミリーマートホールディングスHDへの出資、東芝と米ウェスタン・デジタルの交渉―――新聞にM&Aに関する記事が載らない日がほとんど無いほど、日本企業によるM&Aの件数は増加しています。

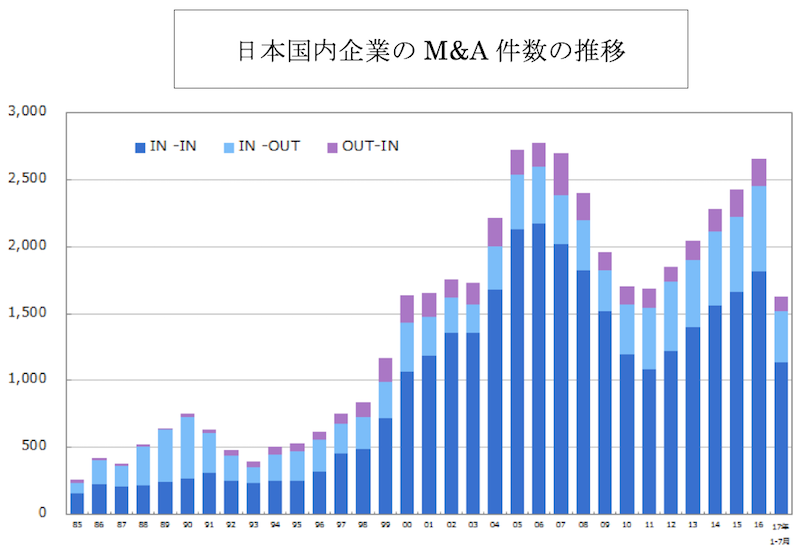

出典:MARR online(https://www.marr.jp/)

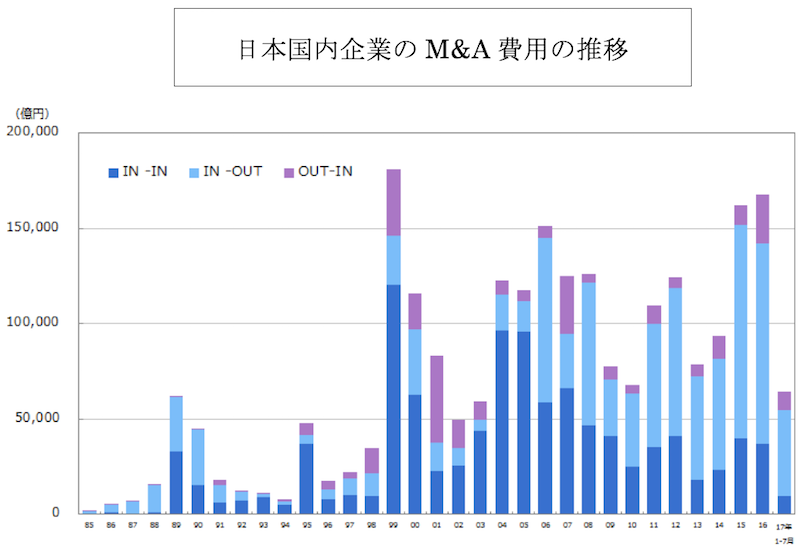

出典:MARR online(https://www.marr.jp/)

上の図は日本国内の企業のM&Aの件数と金額の推移(上段の図が件数、下段の図が金額)です。買収対象を国内企業とするM&Aも、海外企業を対象とするそれも、件数ベースでみると増加していて、かつ金額ベースでみると海外企業に対するM&Aが特徴的に増えていることも、以下の図からわかります。

そんな中、M&Aの手法のひとつである自社株対価TOB(株式公開買付け)という制度について、経産省が財務省に対して税制緩和を来年度の税制改正大綱に盛り込むように要請するという報道がありました。この自社株対価TOB、日本では6年前に制度化されたものの、いまだ1件も実現していません。

今回は自社株対価TOBとこの制度が現在抱えている課題について紹介します。

米国や欧州で一般的な自社株対価TOB

M&Aの手法の一つに、自社株対価TOBがあります。この自社株対価TOBは、日本では2011年5月の「産業活力の再生及び産業活動の革新に関する特別措置法」及び関連する省令等の一部改正を受けて制度化されました。アメリカやヨーロッパの国々では自自社株対価TOBはM&Aの手法として一般的に行われるようになっていますが、どのような制度か解説します。

自社株対価TOBとは?

自社株対価TOBとは、被買収企業(対象企業)の既存株主の持っている対象企業の株式と買収企業の(新規発行)株式を(数%のプレミアムをのせて)交換するという方法で買収企業が対象企業の株式を獲得するというもの。

通常のTOBでは、それに応じる株主に対して現金が対価として支払われる一方、株式対価TOBでは金銭ではなく株式という現物資産がやりとりされる点が特徴です。

自社株対価TOBのメリット

国内企業の買収の場合、例えば合併すると、すべての資産と負債を引き受けることになったり、対象企業の従業員の処遇を変更する必要があったりと、問題が多く発生することが考えられます。

一方自社株対価TOBの方法をとれば、買収企業は対象企業株式の大半を獲得する(対象企業は100%子会社ではない)ことから対象企業の経営上の自律性を確保することができます。

やり取りされるのは金銭ではなく株式なので、借入等によって大金を用意する必要もありません。株価が上がっているときには有利に買収を進めることもできます。

なぜまだ1件も自社株対価TOBは実現していないのか

たくさんのメリットを持っている自社株対価TOBですが、制度化されて以降日本ではまだ1件も実現していないのが現状です。何がネックになっているのでしょうか。

TOBに応じた株主にかかる税金の問題

前述したように、株式対価TOBは被買収企業の既存株主と買収企業の株式をやりとりすることによる買収です。被買収企業は二者の取引に自社の株式が取り扱われただけなので特に新たに税金がかかることはありません。また買収企業は新株発行を行うことになりますが、これは資本等の取引に該当するため課税対象とはなりません。

一方で、TOBに応じた株主は、株式と株式の交換(現物資産の交換)を行うことから、現物出資財産(手放した対象企業の株式)の譲渡所得に課税されてしまいます。

譲渡所得とは、持っている資産を売ったり交換したりして得た収入から、その資産を取得するのにかかったコストと取引にかかったコストを差し引いた額で、法人の株主の場合法人所得課税、個人の株主の場合申告分離課税の対象です。また、株主に代わって証券会社が譲渡損益について確定申告を行う特定口座を、個人の株主が利用していた場合、この株主から所定の税金を源泉徴収できないリスクに備えて、買収会社は証券会社にこの税金を支払う必要に迫られます。

以上のとおり、TOBに応じる被買収企業の株主に税金が課せられること、そして税金の実務上買収企業は自社の株式だけでなく、現金が必要になることなどの課題から、自社株対価TOBを行おうとしても応じてくれる被買収企業の株主がおらず、実現しないという結果に終わってしまうのです。

より活発なM&Aの実現のために ―アメリカでの自社株対価TOB―

日本では、被買収企業の既存株主にかかる税金がネックとなり自社株対価TOBは普及していませんが、アメリカなど欧米諸国ではM&Aのひとつの手法として浸透しています。

理由は、アメリカでは資産の譲渡損益への課税繰り延べが行われているからです。株式対価TOBに応じた株主は、このTOBで獲得した譲渡所得に直ちに課税されることはありません。日本で問題となっている税金の課題が、欧米ではクリアされています。

自社株対価TOBでM&A活発へ

ここまで、自社株対価TOBと本制度の日本における課題について概観してきました。日本では現在まで自社株対価TOBの実例はありませんが、税制改正が実現すれば、元手として大金を要しない手法として浸透し、より日本中のM&Aをめぐる活動が活発になることが期待できるかもしれません。今後の動きに注目したいものです。

参考文献等

太田洋『M&A・企業組織再編のスキームと税務~M&Aをめぐる戦略的税務プランニングの最先端~』(2016年・一般財団法人大蔵財務協会)

国税庁 ホームページ https://www.nta.go.jp

編集者:株式会社mannaka

協賛 :株式会社エスネットワークス

財務・会計系コンサルティング会社。

ベンチャー企業やローカル企業にCFOコンサルティングを行っています。

「経営者の輩出」を企業理念とし会計や財務の実務支援能力だけでなく、 CFOとして求められる知識や経営センスをより短期間で身に付け、育成することを目指しています。

エスネットワークスは、「経営者の視点でニーズを掴み、経営者の視点で課題を解決し続ける、最強パートナー」を実現すべく、成長し続けています。

エスネットワークスのサイトはこちら

株式会社エスネットワークス

mannakaのサイトはこちら

株式会社mannaka