企業の資金需要と資金供給が企業の成長に欠かせない

「日銀の貸出支援、1年で1.4倍 残高40兆円迫る」という記事が9月15日に日本経済新聞に掲載されました。この記事内で述べられている貸出支援制度とは日本銀行(以下、日銀)が実施している金融政策の一つであり、民間金融機関が企業へ貸し出す資金を日銀が拠出支援する制度です。貸出支援制度は金融緩和の効果に乗じて企業への資金供給を増加させて企業の成長、そして日本経済の成長へと繋げることが狙いです(貸出支援制度の詳細は後述)。

しかし、日銀が実施する金融緩和策や貸出支援制度など金融政策の効果によって企業への資金供給を増加させようとしているだけでは企業の成長を促進させることは難しいでしょう。なぜならば、企業が成長するための必要条件は大きく分けて資金供給と資金需要の2つだからであり、企業への資金供給を増加させようとするだけでは十分な企業の資金需要は生まれず企業の成長に繋がり難いのです。資金の需要者がいて初めて資金の供給者は必要になるのです。したがって、企業の成長のためには資金供給に加えて国の環境整備や個々の企業の成長戦略に根ざした資金需要などが必要です。

今回は資金支援制度によって企業への資金供給は増えているのか、企業の資金需要は頭打ちなのか、それはなぜなのかについて検証します。

日銀の貸出支援制度とは?

日銀が実施している貸出支援制度とは、日銀が2012年12月に創設した「貸出支援基金」を運営して行われる「貸出増加を支援するために行う資金供給」をする制度です。

貸出支援制度の目的は上述した通り民間金融機関による企業への資金供給を促進することで、民間金融機関は新規貸出額の2倍までの資金を無利子で最長4年の間は日銀から借りることができます。2013年6月に初回の貸出支援が行われ、さらに2016年3月からは貸出支援制度を使用した貸出額の4倍の金額をマイナス金利の対象外とすることで貸出支援制度が拡充されました。

また、貸出支援の対象となる民間金融機関は銀行などの金融機関や信用金庫などの協同組織金融機関のうち一定の基準を満たした金融機関です。

日銀の貸出支援額は頭打ち

日銀が実際に行なっている貸出支援の新規貸出支援額と新規貸出支援額の前年同月比伸び率をみると、2013年6月に初めて貸出支援されてから現在までに約4年が経ちましたが日銀は継続して民間金融機関に対して約一兆円以上の貸出支援を行っていることが分かります。

Chart 1 日銀新規貸出支援額・前年同月比伸び率

(出所)日本銀行「貸出増加を支援するための資金供給の実施結果」http://www.boj.or.jp/mopo/measures/mkt_ope/len_b/index.htm/

(注)新規貸出支援額には新規貸付予定額を用いた。

2016年3月以前は新規貸出支援額が前年同月を下回ることがありました。しかし特筆すべきは、2016年3月には上述したように日銀が貸出支援制度を拡充したことで、民間金融機関が貸出支援制度を通じて企業に資金供給するインセンティブを強化した結果、2016年6月から新規貸出支援額が急増しています。

ところが、2017年6月から新規貸出支援額の前年同月比伸び率が再びマイナスに転じているので貸出支援額が頭打ちになっています。このことから、企業の資金需要が減少するなど何らかの要因によって、新規貸出支援額が急増した期間ほど民間金融機関が2017年6月から日銀の貸出支援を利用しなかったという仮説が立ちます。

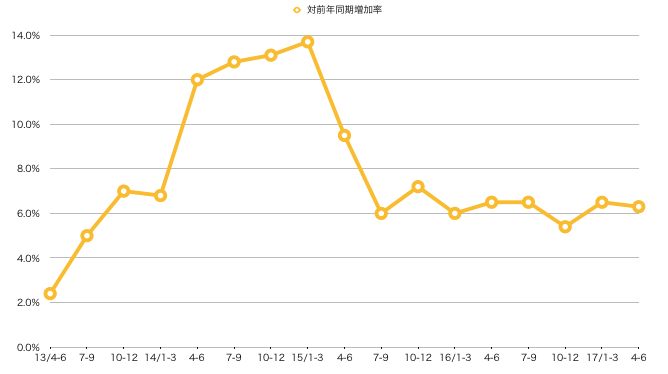

銀行貸出は伸びている

Chart 2 銀行・信金貸出額前年同月比伸び率

(出所)日本銀行「貸出・預金動向」http://www.boj.or.jp/statistics/dl/depo/kashi/index.htm/

(注)貸出額には毎月の総貸出平均残高を用いた。

では次に銀行と信金の貸出額の前年同月比伸び率を見てみると、日銀の貸出支援制度を拡充した2016年3月から直近の2017年6月までに急伸していることがわかります。この期間の前年同月比伸び率の上昇の要因は、日銀の貸出支援制度を拡充したことにより銀行と信金(民間金融機関)が企業に対して資金供給を増やしたことが考えられます。

しかし、Chart 1では2017年6月の新規貸出支援額の前年同月比伸び率がマイナスなのにもかかわらず、Chart 2では2017年6月の銀行と信金の貸出額の前年同月比伸び率は上昇しており矛盾しているように見えますが、2017年6月は何らかの要因により銀行と信金が貸出支援制度を前年同月ほど利用せずに貸出額を増加させたということが分かります。

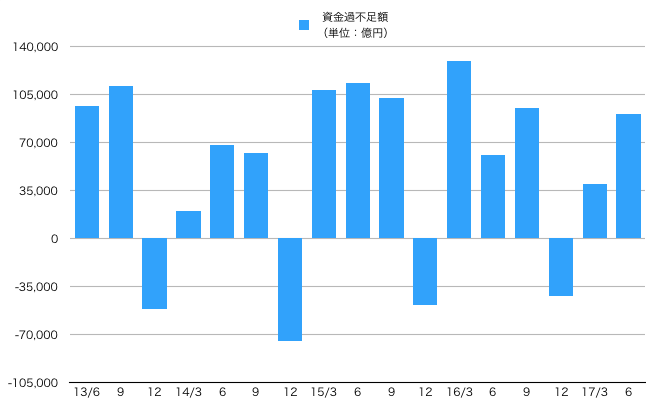

直近の企業は資金余剰

Chart 3 非金融法人企業資金過不足

(出所)日本銀行「資金循環統計 金融取引表」http://www.boj.or.jp/statistics/sj/index.htm/

(注)資金過不足額は四半期間におけるフローである。

これまでのChart 1とChart 2の分析の結果生まれた仮説から2017年6月の企業の資金需要が多いか少ないかという論点が浮かび上がりましたが、Chart 3で2017年6月における企業の資金過不足を見ると資金余剰なので資金需要が少ないことがわかります。

資金余剰は資金需要が、企業が生み出すキャッシュフローの範囲内に収まることによって生じます(キャッシュイン>キャッシュアウト)。

また、毎年12月になると資金不足になるのは何らかの季節性要因があると考えられますが、それを考慮しても一年の大半は資金余剰だということができます。実際に企業の資金余剰傾向はバブル崩壊後の1990年代後半以降の日本経済で続く傾向です。

以降は資金余剰がなぜ生じているのかを検証します。

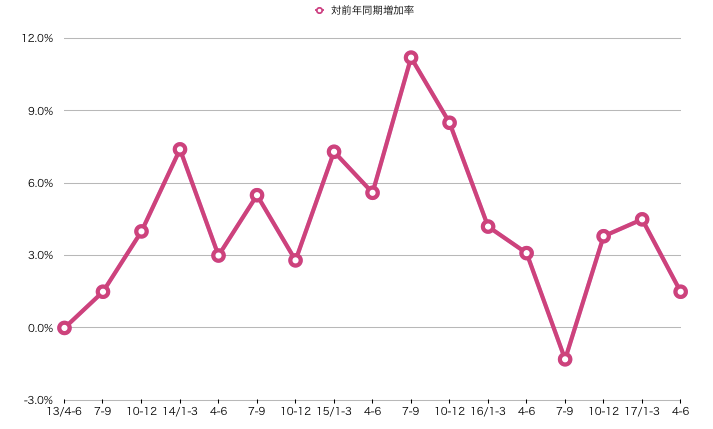

企業の利益剰余金額は続伸

Chart 4 利益剰余金対前年同期増加率

(出所)財務省「四半期別法人企業統計」https://www.mof.go.jp/pri/reference/ssc/

(注)金融業、保険業を除く全産業を対象とした。

Chart 4で企業の利益剰余金の前年同期増加率を見ると、2015年4−6月期から減少、その後横ばいではあるものの一貫して増加し続けていることがわかります。

企業は最終利益から配当金などを支払った後に内部資金の大部分として利益剰余金をBSに計上するので、利益剰余金の増加はキャッシュインの増加にほとんど一致します。よって、利益剰余金の増加に加えて企業の資金需要が減退することによって キャッシュイン>キャッシュアウト の状態となり、資金余剰を生じさせています。

企業の資金需要の種類は何か

企業の資金需要は大きく以下の3つに分類できます。

- 運転資金需要

- 設備資金需要

- その他の資金需要

運転資金需要は増加運転資金需要など詳細に分類できますが、今回は資金需要の中でも最も占める金額の大きい設備資金需要のみ解説します。設備投資をするための資金の需要を設備資金需要と言いますが、設備投資は以下の3つに分類できます。

- 増産投資

- 更新投資

- 合理化投資

企業の設備投資額は低水準で推移

Chart 5 設備投資額対前年同期増加率

(出所)財務省「四半期別法人企業統計」https://www.mof.go.jp/pri/reference/ssc/

(注1)金融業、保険業を除く全産業を対象とした。

(注2)設備投資額とは、有形固定資産(土地の購入費を除き、整地費・造成費を含む)及びソフトウェアの新設額である。

設備投資額の対前年同期増加率は利益剰余金の対前年同期増加率より低い水準で増減していることがわかります。また実際に資金余剰が生じているので、設備投資額は利益剰余金内に収まるほど低い水準だといえます。

企業の資金需要を増やすには何が必要なのか

結論として、日銀の貸出支援制度による貸出支援額が企業の慢性的な資金余剰によって頭打ちになっていることがわかります。ただし、資金余剰であっても銀行と信金の貸出額は伸びていることから企業の資金需要は確かに存在していることもわかりました。

日銀の金融政策によって民間金融機関が資金供給に応じやすくなっている今、増産投資や生産性向上につながる合理化投資などのための設備資金需要が増加することで企業・日本経済が成長を遂げられるチャンスが目の前にあります。企業の増産投資や合理化投資などを後押しする施策と実行が重要です。

編集者:株式会社mannaka

協賛 :株式会社エスネットワークス

財務・会計系コンサルティング会社。

ベンチャー企業やローカル企業にCFOコンサルティングを行っています。

「経営者の輩出」を企業理念とし会計や財務の実務支援能力だけでなく、 CFOとして求められる知識や経営センスをより短期間で身に付け、育成することを目指しています。

エスネットワークスは、「経営者の視点でニーズを掴み、経営者の視点で課題を解決し続ける、最強パートナー」を実現すべく、成長し続けています。

エスネットワークスのサイトはこちら

株式会社エスネットワークス

mannakaのサイトはこちら

株式会社mannaka